Nov.23(BMO) JMスマッカー(SJM)がQ2.2022の決算を発表しました。

本源の売上回復。通期売上見通しを増収も見込む上方修正とし、久々の好感となりました。

目 次

JMスマッカー(SJM)のQ2.2022決算発表

📌 Q2.2022

- Coffee,Internationalは増収増益

- U.S. Retail Consumer Foodsは減収減益も売却分除く本源では増収

📌 Full.2022 Guidance

📚情報元:J. M. Smucker - Investor Relations

➤The J.M. Smucker Co. Announces Fiscal 2022 Second Quarter Results

➤The J.M. Smucker Co. Announces Fiscal 2022 Second Quarter Results

- 発表後の株価は最大+6.52%,終値+5.69%と急騰

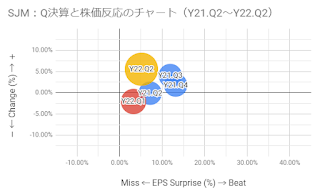

過去1年の決算傾向と株価の反応

📈 SJM:株価1年チャート

📍 SJM:過去1年の決算傾向と株価の反応

*Change(%)はS&P500比

(🔎グラフはクリックすると大きくなります)

➤JMスマッカー(SJM)のQ1.2022決算発表:コストインフレ懸念で売られる

➤JMスマッカー(SJM)のQ1.2022決算発表:コストインフレ懸念で売られる業績と株主還元データ

📍 売上と営業利益 |

📍 キャッシュフローと配当性向 | |

📍 配当実績 |

|

わたしの思うところ

食品セクターではいちはやく事業ポートフォリオの改革に乗り出したJMスマッカー(SJM)。

ペットフード事業に参入したのは2015年。

勢いに乗っていた頃のP/Eは30倍を超え、配当率は2%を切っていました。増配率も素晴らしかった。

しかし、ここのところは競合他社からの猛追を受けてシェアは縮小気味。

もちろん、JMスマッカー(SJM)も次の一手を考えてくるでしょうけど、残念ながら一頃の勢いは落ちている感は否めません

今決算は良かったというよりは、通期で特需の無かった一昨年レベルを維持できそう・・・という印象です。

💸 投資計画

決算が一か月ずれることからいつも注目している企業です。

アメリカ人が大好きなピーナッツバターの老舗ということもあり、常々魅力は感じているのですがなかなか投資に踏み切れない銘柄。

今後もわたし自身とは微妙な関係が続くと思います。

決算が一か月ずれることからいつも注目している企業です。

アメリカ人が大好きなピーナッツバターの老舗ということもあり、常々魅力は感じているのですがなかなか投資に踏み切れない銘柄。

今後もわたし自身とは微妙な関係が続くと思います。

ここからは食品セクターだけの話ではなくて他のセクターにも当てはまる話。("にも” ではなくて "の方が" かもしれない)

行き過ぎたP/Eは成長に陰りが見えた瞬間から逆戻りする。

あっという間に株価は将来のではなく現在のP/Eで調整していく・・・

無視される時ほどP/Eは恐いもの。

流行の何某自動車みたいにそもそも売上が競合他社の1/10なのにP/Eは10倍高いとか。

単純に売上が100倍分入れ替わらないと辻褄の会わない成長値だと思います。

将来性があるセクターとどこが生き残るかは別な話。

いちはやく新しい技術を切り拓いても今君臨する巨人たちを現実の売上で圧倒する実力が無ければそこがピークであとは萎む"夢"。

もちろん、勝ち残る企業が出現することも事実。

自分が投資している企業が次のアルファベット(GOOG)であり、アマゾン(AMZN)だとみんな信じている。

でも、あのバフェットさんでさえ、アルファベット(GOOG)やアマゾン(AMZN)は見抜けなかった。

そうやってかつてのバブルははじけ、夢破れて市場から退場していった人も数知れず。

目先の利上げを気にしていちいち反応する銘柄は要注意、と思います。

(投資は自己責任で)

というわけで、今日はちょっとネガティブな余談が多すぎました。。。

LINK

Danke schön und Auf Wiedersehen / Thanks and See you

0 件のコメント:

コメントを投稿