6/3(BMO)のキャンベルスープ(CPB)、6/4(BMO)のJMスマッカー(SJM)で生活必需品セクターの決算発表シーズンも終了。

生活必需品セクターの今四半期決算をふりかえってみます。

目 次

- アメリカ生活必需品セクターの決算傾向

- キャンベルスープ(CPB)のQ3.2020決算発表

- 決算傾向と株価,売上と営業利益,株主還元データ - JMスマッカー(SJM)のQ4.2020決算発表

- 決算傾向と株価,売上と営業利益,株主還元データ

アメリカ生活必需品セクターの決算傾向

📌 アメリカ生活必需品セクターの決算傾向

* 2020.Mar-May Earnings, Change(%)はS&P500比

(🔎 グラフはクリックすると大きくなります)

📌 参考:NYダウ採用銘柄の決算傾向

会社予測を提示できない企業が多発したこともあり、NYダウ採用銘柄の決算ではアナリスト予測とのぶれがとても大きかったです。

対して、生活必需品セクターはほぼ安定した決算だったように思います。

COVID-19による行動制限の中、生活必需品には特需があり業績を支え、さらに押し上げたことは事実のようです。

次期決算を占う意味で注目したいのは、

4月実績分を含む決算を発表したキャンベルスープ(CPB)とJMスマッカー(SJM)の通期ガイダンスは真っ二つに分かれたことです。

キャンベルスープ(CPB)は強気を示し、JMスマッカー(SJM)は弱気を示しました。(後述参考)

JMスマッカー(SJM)は5月以降の特需をそれほど見込んでいないということでしょうか。

株価の反応はアナリスト予測をBeatしたにも関わらず両社とも下落、そして強気の予測を出したキャンベルスープ(CPB)の方が大きく売られる事態となりました。

一旦の材料出尽くし感で売られたにしてもちょっと過剰すぎるように思います。期待分こそ過剰という説も考えられるでしょう。

ここのところのマーケットは一体何に反応しているのかと疑うほどの勢いです。

悪材料でも落ちない強さはまあいいとして、好材料で落ちるというのは健康的ではないですよね。

株価の動きについてはしばらく投機的な流れに気をつけたいと思います。

(投資は自己責任で)

キャンベルスープ(CPB)のQ3.2020決算発表

📌 Q3.2020

- Meals & Beverages,Snacksいずれも売上,利益とも2桁増…特需

📌 Full.2020 Guidance

- 通期予測を売上,EPSともに大幅に引き上げ,マーケット期待もクリア

📚 情報元:Campbell Soup Company - Investor Center

➤Campbell Reports Third-Quarter Results

➤Campbell Reports Third-Quarter Results

📈 CPB:過去1年の株価

- 発表後の株価は最大-6.46%,終値-6.13%の急落

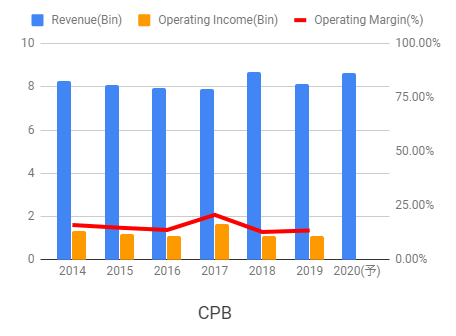

📍 CPB:過去1年の決算傾向

* Y20.Q3のChange(%)はS&P500比

💬 いつもはかなり控えめのガイダンスを出す傾向があるわりに、通期ガイダンス(FY2020)を強気に修正したのが興味深いところ

➤逆風に強い生活必需品セクターが本領発揮?:キャンベルスープ(CPB)のQ2.2020決算発表

➤逆風に強い生活必需品セクターが本領発揮?:キャンベルスープ(CPB)のQ2.2020決算発表📍 売上と営業利益

📍 配当推移

|

|

💬 配当利回りと増配ペース(率)のバランスが悪い・・・

JMスマッカー(SJM)のQ4.2020決算発表

📌 Q4.2020

📌 Full.2020

- Q4は全事業部門で前年増収,ConsumerFoodsとCoffeeは2桁増

- Q4特需も通期増収にはならず(本源は微増),Coffeeのみ増収

📌 Full.2021 Guidance

- EPSの予測最大値でもマーケット予測を下回る

- FCFも減少予測

- 例年どおりなら8月が増配期…今のところ配当ニュースはなし

📚 情報元:J. M. Smucker - Investor Relations

➤Fiscal 2020 Fourth Quarter Results

➤Fiscal 2020 Fourth Quarter Results

📈 SJM:過去1年の株価

- 発表後の株価は最大-5.51%,終値-4.79%の下落

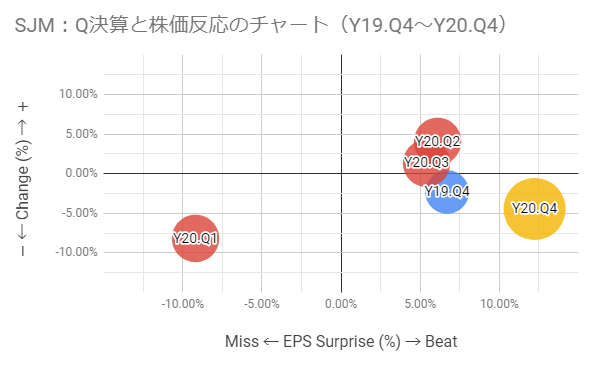

📍 SJM:過去1年の決算傾向

* Y20.Q4のChange(%)はS&P500比

💬 特需効果による予測上ぶれは倍近い?

➤JMスマッカー(SJM)のQ3.2020決算発表:穏やかな決算でしっかり

➤JMスマッカー(SJM)のQ3.2020決算発表:穏やかな決算でしっかり📍 売上と営業利益 | 📍 事業別売上比率 | |

📍 配当推移 |

|

💬 わたしの思うところ

JMスマッカー(SJM)はペットフード事業に注力し、現在では同社の売上37%を占める事業比率第一位です。

同じくペットフード事業に参入したゼネラル・ミルズ(GIS)の場合は事業比率10%ほどですから、JMスマッカー(SJM)の方がペットフード事業に特化しているといえます。

COVID-19による特需はペットフードにはあまり及ばないと思うので、逆に見るとJMスマッカー(SJM)の特需効果は生活必需品セクターでは小さい方だと考えます。

JMスマッカー(SJM)はペットフード事業に注力し、現在では同社の売上37%を占める事業比率第一位です。

同じくペットフード事業に参入したゼネラル・ミルズ(GIS)の場合は事業比率10%ほどですから、JMスマッカー(SJM)の方がペットフード事業に特化しているといえます。

COVID-19による特需はペットフードにはあまり及ばないと思うので、逆に見るとJMスマッカー(SJM)の特需効果は生活必需品セクターでは小さい方だと考えます。

というわけで、実経済への影響がいよいよ業績に出てくる次期決算が今から気になります。

LINK

米国株のパフォーマンス

➤FINVIZ.com

➤Campbell Soup Company - Investor Center

➤Morningstar - Stocks - Campbell Soup Company

➤JM Smucker Co. - Investor Relations

➤Morningstar - Stocks - JM Smucker Co.

➤FINVIZ.com

➤Campbell Soup Company - Investor Center

➤Morningstar - Stocks - Campbell Soup Company

➤JM Smucker Co. - Investor Relations

➤Morningstar - Stocks - JM Smucker Co.

Danke schön und Auf Wiedersehen / Thanks and See you

0 件のコメント:

コメントを投稿