Apr.26(BMO) ペプシコ(PEP)がQ1.2022の決算を発表しました。

海外売上の多くを占めるロシア関連の評価損を計上も増収増益,通期予測は売上上方修正,EPS下方修正。

目 次

ペプシコ(PEP):Q1.2022決算発表

📌 Q1.2022

- 売上:全事業で増収を確保

- 営業利益:欧州をのぞき増益を確保

- ロシア影響:評価損計上…海外売上はメキシコに次ぐ2位市場

📌 Full.2022 Guidance

- 増配:+7%/Q(+$0.075/Q…6月支払から)を2月に発表済

- 発表後の株価は寄付後最高+0.85%,引け前最低-0.58%,終値-0.25%の下落

* 対S&P500で+2.56%

過去1年の決算傾向と株価の動き

📈 PEP:株価1年チャート

📍 PEP:過去1年の決算傾向と株価の動き

(🔎 グラフはクリックすると大きくなります)

* Change(%)はS%P500比

➤ペプシコ(PEP)のQ4.2021決算発表:増配(+7%/Q:予定)を発表

➤ペプシコ(PEP)のQ4.2021決算発表:増配(+7%/Q:予定)を発表業績と株主還元データ

📍 売上と営業利益 |

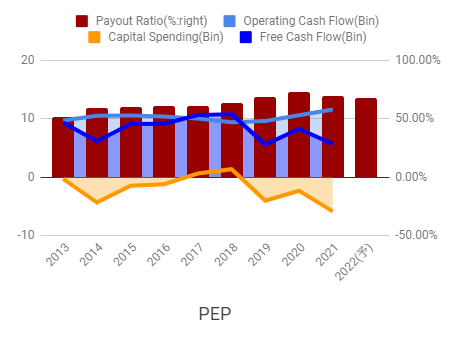

📍 キャッシュフローと配当性向 | |

📍 配当実績 |

|

わたしの思うところ

この日大幅安(-2.81%)を記録したS&P500に対して、ペプシコ(PEP)は-0.25%と小幅な下落に抑えました。

決算内容は実質好感されたと判断して良いかと思います。

ペプシコ(PEP)にとってロシアは大きな市場だったようでQ2以降の影響も気になるところですが、マーケット全体では北京のロックダウン懸念の方が影響しているのかもしれません。

地政学リスクも踏まえて業績を整えてくるところがアメリカ企業の尊敬すべきところ。

日本企業も見習ってほしいです。「影響受けました、以上」で終わってほしくないということ。

💸 投資計画

ペプシコ(PEP)の連続増配年数は50年を超え、そして増配率に関してはあのコカコーラ(KO)よりも優秀です。

ペプシコ(PEP)はスナック類も扱っているので、NYダウ採用銘柄としては飲料に偏ったコカコーラ(KO)より相応しいような気もするのですけどね。

今後も積極的に購入していきたい銘柄ですが、目安は配当利回り3.25%あたりです。

ペプシコ(PEP)の連続増配年数は50年を超え、そして増配率に関してはあのコカコーラ(KO)よりも優秀です。

ペプシコ(PEP)はスナック類も扱っているので、NYダウ採用銘柄としては飲料に偏ったコカコーラ(KO)より相応しいような気もするのですけどね。

今後も積極的に購入していきたい銘柄ですが、目安は配当利回り3.25%あたりです。

(投資は自己責任で)

というわけで、ペプシコ(PEP)さんの決算も穏やかに迎えることができました。

LINK

Danke schön und Auf Wiedersehen / Thanks and See you

0 件のコメント:

コメントを投稿