Apr.15(BMO) ペプシコ(PEP)がQ1.2021の決算を発表しました。

Q2以降はワクチン効果による市場環境の改善を見込むも通期予測は今のところ据え置きです。

目 次

ペプシコ(PEP):Q1.2021決算発表

📌 Q1.2021

📌 Full.2021 Guidance

* 配当:5%増配(6月予定)を2月に発表済

- 発表後の株価は最大+0.70%,終値+0.14%の上昇

過去1年の決算傾向と株価の動き

📈 PEP:株価1年チャート

📍 PEP:過去1年の決算傾向と株価の動き

* Change(%)はS&P500比

(🔎グラフはクリックすると大きくなります)

➤ペプシコ(PEP)のQ4.2020決算発表:来期5%増配

➤ペプシコ(PEP)のQ4.2020決算発表:来期5%増配業績と株主還元

📍 売上と営業利益 |

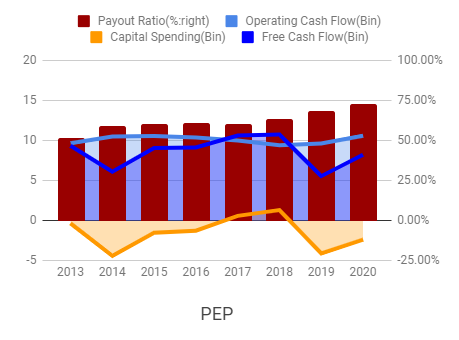

📍 キャッシュフローと配当性向 | |

📍 配当実績 |

|

わたしの思うところ

今四半期の決算そのものはパンデミック前の一昨年(Q1.2019)と比較しても強く、EPSはマーケット予測を一桁後半までBeatしています。

通期ガイダンスの修正は控えましたが、ワクチン効果が期待どおり進むなら、Q2以降での上昇修正は十分ありえると思います。

株価の反応は冴えなかったです。

発表後の株価はS&P500比でマイナスになっています。

📍 生活必需品セクターの決算傾向

始まったばかりですが、どうも生活必需品セクターの今決算発表後の反応が悪いようです。

いずれも決算そのもの、ガイダンスも悪くはないのに・・・

Apr.13にはプロクター・アンド・ギャンブル(PG)が決算発表(Apr.20)に先立ち次期10%の増配計画を発表しましたが反応薄く、翌日には下落という始末。。。

逆に見れば生活必需品セクターを仕込むチャンスかもしれません。

💸 投資計画

ペプシコ(PEP)は連続増配はもちろん、増配率にも優れており、ポートフォリオ比率を厚くしていきたい銘柄です。

飲料だけでなく、スナックなどの食料品も扱っているので、コカコーラ(KO)よりもNYダウ採用銘柄に相応しいようにも思うのですけどね。

増配期待を含む配当利回りで3.25%あたりを一段目の購入目安にしています。

COVID-19のリセッションでは瞬間3.75%くらいまででした。

個別の不祥事でもない限り、4.00%はなかなかつけない銘柄だと思います。

ペプシコ(PEP)は連続増配はもちろん、増配率にも優れており、ポートフォリオ比率を厚くしていきたい銘柄です。

飲料だけでなく、スナックなどの食料品も扱っているので、コカコーラ(KO)よりもNYダウ採用銘柄に相応しいようにも思うのですけどね。

増配期待を含む配当利回りで3.25%あたりを一段目の購入目安にしています。

COVID-19のリセッションでは瞬間3.75%くらいまででした。

個別の不祥事でもない限り、4.00%はなかなかつけない銘柄だと思います。

(投資は自己責任で)

というわけで、Q2以降のペプシコ(PEP)の業績動向に注目です。

LINK

Danke schön und Auf Wiedersehen / Thanks and See you

0 件のコメント:

コメントを投稿